FHSA в Канаде - счёт для покупки первого жилья

Полный гайд по FHSA на 2026 год: как накопить на первый взнос без налогов, лимиты взносов и новые льготы правительства Карни при покупке недвижимости.

Введение

Счёт для сбережений на первое жилье (First Home Savings Account или FHSA) - это самый новый и, пожалуй, самый выгодный инвестиционный инструмент, представленный правительством Канады за последние десятилетия. Появившись в 2023 году, к маю 2026 года он стал фундаментальным элементом финансового планирования для каждого русскоязычного жителя страны, мечтающего о собственном доме.

Уникальность FHSA заключается в том, что он объединяет в себе лучшие черты двух других популярных счетов: RRSP и TFSA. Подобно RRSP, каждый доллар, внесенный на FHSA, уменьшает ваш налогооблагаемый доход, что позволяет получить значительный возврат налогов весной. Подобно TFSA, все доходы, полученные внутри счета от инвестиций, а также само снятие средств на покупку жилья, полностью освобождены от налогов.

В условиях 2026 года, когда правительство Марка Карни внедрило дополнительные меры поддержки для первых покупателей, такие как отмена GST на новое жилье стоимостью до $1,000,000 (закон Bill C-4 вступил в силу в марте 2026 года; для жилья от $1 до $1,5 млн льгота частичная), использование FHSA становится не просто рекомендацией, а обязательным условием для эффективного входа на рынок недвижимости.

Кто может открыть FHSA

Для открытия счета необходимо соответствовать статусу First-time home buyer (первый покупатель). В Канаде это определение шире, чем кажется на первый взгляд. Вы имеете право открыть FHSA, если: - Вам исполнилось 18 лет (но не более 71 года на момент 31 декабря текущего года). - Вы являетесь налоговым резидентом Канады. - Вы не проживали в доме, которым владели (единолично или совместно), в календарном году открытия счета или в любой из четырех предшествующих лет. - Ваш супруг или партнер по гражданскому браку (common-law partner) также не владел жильем, в котором вы проживали как в основном месте жительства в указанный период.

Важно понимать, что если вы владели недвижимостью в стране исхода (например, в России или Казахстане), это не лишает вас права на FHSA в Канаде, при условии, что вы не жили в собственной недвижимости в Канаде последние пять лет. Это делает счет доступным даже для тех, кто когда-то владел домом, но затем долгое время арендовал жилье.

Как открыть FHSA

В 2026 году открыть FHSA можно практически во всех крупных финансовых институтах Канады. Процесс аналогичен открытию любого другого зарегистрированного счета.

Традиционные банки: Банки большой пятерки (RBC, TD, Scotiabank и др.) предлагают FHSA в виде сберегательных счетов или инвестиционных счетов через свои брокерские подразделения. Это удобно, если вы хотите держать все финансы в одном месте, но будьте готовы к возможным комиссиям за торговлю акциями.

Онлайн-платформы: Инвестиционные платформы, такие как Wealthsimple, стали лидерами по количеству открытых FHSA среди молодежи и новых иммигрантов. Они предлагают отсутствие комиссий за покупку ETF и акций, а также удобный интерфейс. Например, для клиентов уровня Generation на остаток наличных средств внутри счета может начисляться до 2.25% годовых, что выгодно, если вы еще не определились с объектом для инвестиций.

При открытии счета вам потребуется только ваш номер социального страхования (SIN) и подтверждение статуса резидента. Помните, что 15-летний срок жизни счета начинает отсчитываться с момента открытия первого FHSA, поэтому даже если вы планируете покупку через 5-7 лет, открыть счет с минимальным взносом стоит уже сейчас, чтобы начать накапливать лимит.

Лимиты и взносы

Система лимитов в FHSA достаточно жесткая, но предсказуемая. В 2026 году действуют следующие правила: - Годовой лимит взносов: $8,000. - Пожизненный максимум: $40,000.

Главное отличие от TFSA или RRSP заключается в правилах переноса неиспользованного лимита (carry-forward). Вы можете перенести на следующий год максимум $8,000 неиспользованного лимита, и только в том случае, если счет уже был открыт.

Пример накопления лимита

| Статус счета | 2025 год | 2026 год | Суммарный доступный лимит |

|---|---|---|---|

| Счет не открыт | $0 | $8,000 | $8,000 |

| Открыт в 2025, взнос $0 | $8,000 | $8,000 | $16,000 |

| Открыт в 2025, взнос $2,000 | Оставшийся лимит $6,000 | $8,000 | $14,000 |

Если вы открыли счет в 2024 году, но не вносили деньги, к маю 2026 года ваш доступный лимит для взноса составит $16,000. Carry-forward в FHSA жёстко ограничен $8,000 в год: даже если счёт пустой несколько лет подряд, неиспользованный лимит всё равно переносится максимум на $8,000. Это отличает FHSA от TFSA или RRSP, где carry-forward не имеет годового потолка.

Помните, что за превышение лимита CRA накладывает штраф в размере 1% в месяц от суммы превышения.

Что можно держать в FHSA

FHSA - это инвестиционный счёт-обёртка. Поскольку цель счета - накопление на первый взнос в обозримом будущем (обычно 2-5 лет), стратегия выбора активов должна быть более консервативной, чем у пенсионного счета.

- GIC (Guaranteed Investment Certificates): В 2026 году ставки по гарантированным сертификатам остаются стабильными. Это идеальный выбор, если вы точно знаете, что купите дом через год или два. Ваш капитал защищен, а доход фиксирован.

- ETF (Exchange Traded Funds): Для тех, чья покупка запланирована через 5 лет и более, подходят индексные фонды. Внутри FHSA вы можете покупать ETF, ориентированные на канадский или американский рынки.

- Cash (Наличные): Если рынок недвижимости лихорадит и вы планируете сделку в ближайшие месяцы, лучше держать деньги в кэше. На платформах типа Wealthsimple на остаток средств начисляется процент, который внутри FHSA не облагается налогом.

- Акции: Вы можете покупать акции отдельных компаний, но помните, что убыток внутри FHSA нельзя использовать для уменьшения налогов по другим доходам.

Использование на покупку жилья

Чтобы снять деньги без налогов (квалифицированное снятие или qualifying withdrawal), необходимо соблюсти ряд условий в 2026 году: - У вас должно быть подписанное соглашение о покупке или строительстве жилья в Канаде. - Снятие должно произойти не позднее 30 дней после того, как вы получили право собственности на дом. - Вы должны иметь намерение проживать в этом доме как в основном месте жительства в течение года после покупки. - Вы по-прежнему должны соответствовать статусу первого покупателя на момент снятия (с небольшим исключением для тех, кто снимает деньги в процессе закрытия сделки).

Вы можете снять всю сумму со счета (включая весь инвестиционный доход) за один раз или несколькими частями в течение одного календарного года. После квалифицированного снятия вы обязаны закрыть свой FHSA до 31 декабря следующего года.

Что если покупка не состоялась

Жизненные обстоятельства могут измениться: переезд в другую провинцию, изменение состава семьи или решение продолжать арендовать жилье. Программа FHSA предусматривает "план Б".

Если вы не купили жилье в течение 15 лет с момента открытия первого счета или до достижения вами 71 года, вы можете перевести все накопления в свой пенсионный счет RRSP. Самое удивительное в этом правиле то, что такой перевод является tax-free rollover. Он не требует наличия свободного лимита в RRSP.

Фактически, FHSA дает вам дополнительные $40,000 лимита взносов в RRSP, которые вы получили "из воздуха". Это делает открытие FHSA выгодным даже для тех, кто сомневается в покупке недвижимости: вы либо получите безналоговое жилье, либо увеличите свою будущую пенсию, сохранив налоговый вычет на входе.

FHSA + HBP: стратегия максимальной выгоды

До появления FHSA основным инструментом была программа Home Buyers' Plan (HBP) внутри счета RRSP. В 2026 году эти программы не просто сосуществуют, они дополняют друг друга.

В 2026 году лимит снятия по программе HBP составляет $60,000. Сложив его с лимитом FHSA в $40,000, один человек может использовать $100,000 налоговых льгот для покупки.

Стратегия для пары в 2026 году: - Супруг А вносит $40,000 в FHSA и имеет $60,000 в RRSP. - Супруг Б вносит $40,000 в FHSA и имеет $60,000 в RRSP. - Итого: $200,000 на первый взнос, из которых $80,000 были полностью списаны с налогов и никогда не будут облагаться налогом при снятии, а $120,000 взяты "в долг" у собственной пенсии без процентов на 15 лет.

Добавьте к этому решение правительства Карни отменить GST на новые дома до $1,000,000 для первых покупателей (Bill C-4, действует с марта 2026 года) - это экономит еще до $50,000 (5% от стоимости). Льгота касается только нового или существенно отремонтированного жилья. В сумме эти меры делают покупку жилья доступной даже при высоких рыночных ценах.

Распространенные ошибки

Взнос без открытия счета: Лимит FHSA не начинает расти автоматически, когда вам исполняется 18 лет или когда вы становитесь резидентом (в отличие от TFSA). Вы должны физически открыть счет у брокера или в банке, чтобы запустить "счетчик" годового лимита в $8,000.

Перевод из RRSP в FHSA: Технически вы можете перевести деньги из RRSP в FHSA в рамках лимита $8,000 в год. Однако это плохая стратегия. Вы не получаете новый налоговый вычет (так как он уже был получен при взносе в RRSP), но при этом вы навсегда теряете лимит в RRSP. Гораздо выгоднее вносить в FHSA "новые" наличные деньги.

Покупка жилья за рубежом: Некоторые иммигранты пытаются использовать средства FHSA для покупки квартиры родителям в Европе или Азии. Это приведет к тому, что вся сумма снятия будет добавлена к вашему доходу, и вы заплатите налог по максимальной ставке, плюс потеряете право на льготу.

Игнорирование сроков: Снятие средств должно происходить в течение 30 дней после вступления в права владения. Если вы вспомните о счете через два месяца после переезда, снять деньги безналогово будет уже невозможно.

FHSA vs TFSA vs RRSP

При ограниченном бюджете важно расставить приоритеты.

| Параметр | FHSA | RRSP (HBP) | TFSA |

|---|---|---|---|

| Налоговый вычет на взнос | Да | Да | Нет |

| Налог при снятии на жилье | Нет | Нет (нужно вернуть за 15 лет) | Нет |

| Лимит 2026 года | $8,000/год | 18% дохода (макс. $33,810) | $7,000/год |

| Нужно ли возвращать? | Нет | Да | Нет |

В 2026 году иерархия взносов для будущего покупателя выглядит так: сначала максимально заполняем FHSA, затем RRSP (до лимита HBP), и только потом TFSA.

Квебек - особенности

Для жителей Квебека программа FHSA (в провинции часто называемая CELIAPP - Compte d'épargne libre d'impôt pour l'achat d'une première propriété) работает так же, как и в остальной Канаде. Вы получаете вычет как из федерального налога (CRA), так и из провинциального (Revenu Québec).

Особое внимание стоит уделить юридическим аспектам при покупке жилья парой. В Квебеке статус common-law (union de fait) не дает таких же автоматических прав на имущество, как в других провинциях. Если вы используете средства из FHSA для совместной покупки, обязательно зафиксируйте доли владения у нотариуса. Также в Квебеке рекомендуется оформить завещание, так как средства на зарегистрированных счетах не переходят партнеру автоматически в случае отсутствия официального брака.

Куда обращаться

Для управления вашим путем к первому дому используйте проверенные ресурсы: - CRA (Canada Revenue Agency): Проверка статуса ваших зарегистрированных планов. - Job Bank / Service Canada: Для уточнения данных о медианных зарплатах, если вы планируете использовать иммиграционные программы для ускорения получения статуса, позволяющего открыть счет. - Агентство жилищного строительства (Build Canada Homes): Новое ведомство правительства Карни, предлагающее консультации по доступному жилью. - Крупные банки и брокеры: Для физического открытия счета.

Счёт FHSA в 2026 году - это золотой билет для тех, кто хочет закрепиться в Канаде. Начните с малого: откройте счет сегодня, даже если вы можете внести только $100. Главное - запустить процесс накопления лимита, который в будущем сэкономит вам десятки тысяч долларов на пути к вашему собственному порогу.

Важно: правила, ставки и процедуры могут меняться. Перед подачей всегда проверяйте актуальные требования на официальном сайте: canada.ca/en/revenue-agency.

Частые вопросы

Кто считается "первым покупателем" для открытия счета FHSA?

Можно ли использовать FHSA для покупки недвижимости за пределами Канады?

Что будет, если я не куплю дом в течение 15 лет после открытия счета?

Можно ли одновременно использовать FHSA и программу HBP из RRSP?

Нужно ли закрывать FHSA при отъезде из Канады на ПМЖ?

Свежие новости по теме

Проведение матчей FIFA 2026 года привело лишь к небольшому росту потребительских расходов. Экономисты отмечают, что турнир не обеспечит устойчивого стимулирования экономики...

21 июл 2026

Исследователи из Уортонской школы бизнеса при Пенсильванском университете выяснили, что руководители с ярко выраженными нарциссическими качествами чаще не любят удаленку. В ходе...

19 июл 2026

Провинция Онтарио выделила в бюджете текущего года всего $150M на фонд борьбы с лесными пожарами, хотя в прошлом году потратила на эти цели $271M. По словам пожарного Ноа...

19 июл 2026

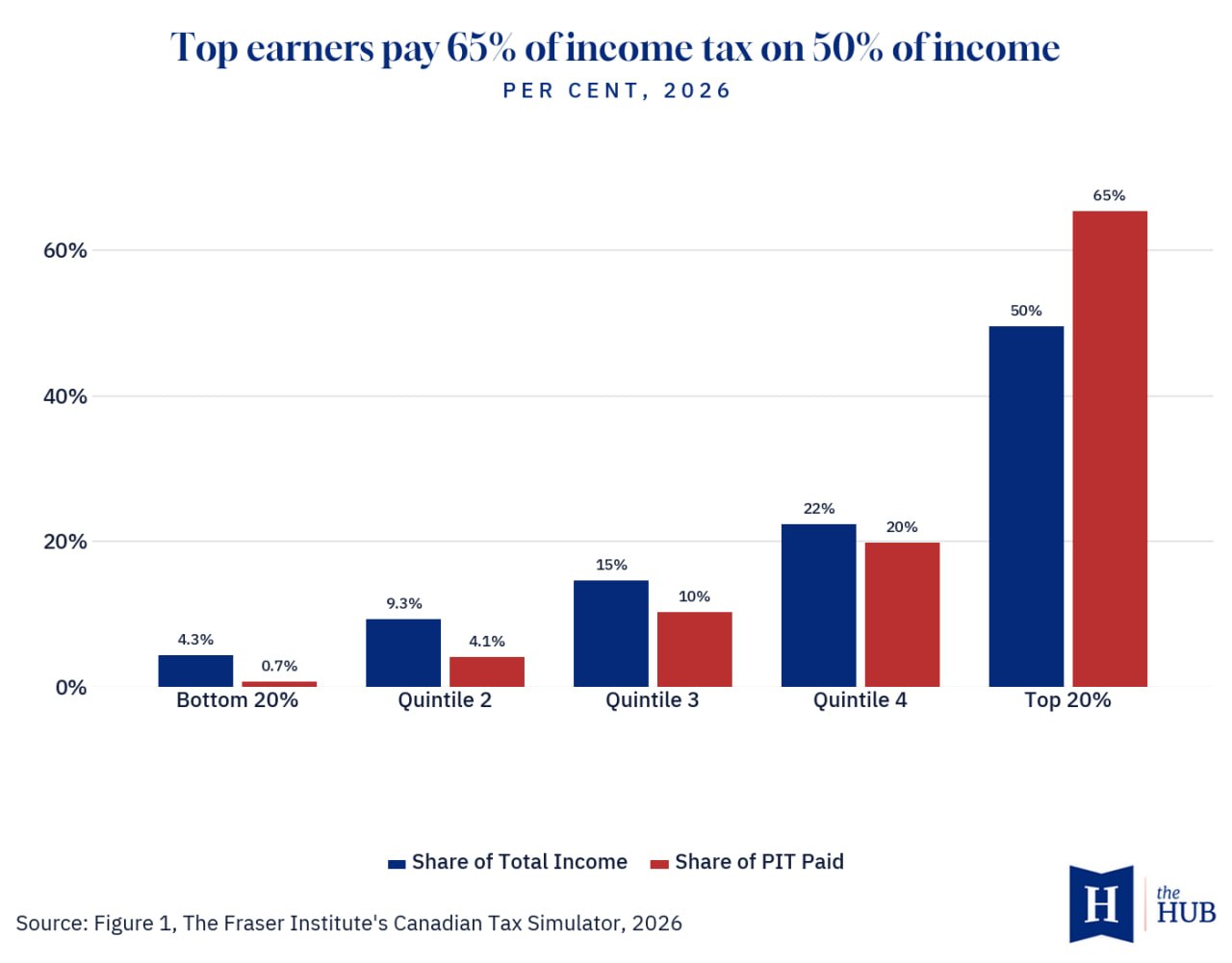

Аналитики Джейк Фусс и Натаниэль Ли из Fraser Institute пишут в статье для The Hub, что 20% самых богатых семей Канады с доходом более $270,472 оплачивают 65.3% подоходного налога...

16 июл 2026