Wealthsimple - полный гайд по самому популярному финтеху Канады в 2026 году

Подробный гайд по Wealthsimple: что это, как работает, какие продукты доступны, fees, tier структура Core/Premium/Generation, безопасность, как открыть счёт новому иммигранту в Канаде.

Wealthsimple - это компания которую невозможно игнорировать в финансовом ландшафте Канады в 2026 году. На май 2026 года платформой пользуется более 3 миллионов канадцев - это примерно 5% всего взрослого населения страны. Под управлением находится более $100 миллиардов активов. После раунда финансирования в октябре 2025 года компания оценивается в $10 миллиардов и стала одной из самых дорогих частных tech-компаний Канады.

Для русскоязычных иммигрантов Wealthsimple - часто первое знакомство с канадской инвестиционной системой. Простое приложение, открытие счёта за 10 минут, никакой кредитной истории, никаких физических визитов в банк. Это контрастирует с тем что многие привыкли в странах исхода: бумажные формы, очереди, требования по minimum balance.

Этот гайд - подробный разбор всего что предлагает платформа в 2026 году: продукты, fees, tier структура, безопасность, как открыть счёт, какие подводные камни и кому Wealthsimple не подходит.

История и контекст: от robo-advisor до финансового супермаркета

Wealthsimple был основан в сентябре 2014 года в Торонто. Основатель - Michael Katchen, выпускник Western University, бывший сотрудник Silicon Valley стартапа 1000Memories. Когда Ancestry.com купил 1000Memories в 2012 году, Katchen создал spreadsheet с советами коллегам как формировать инвестиционные портфели. Интерес к этому документу превратился в идею компании. В 2014 году Katchen вернулся в Торонто и запустил Wealthsimple.

Изначальная концепция была простой: канадцы платят слишком много за управление инвестициями. Big 5 банки (RBC, TD, BMO, Scotiabank, CIBC) брали 1.5-2.5% годовых за mutual funds - one of the highest mutual fund fees in the developed world. Идея Wealthsimple - предложить алгоритмически управляемый портфель из дешёвых index ETFs за 0.5%, без minimum balance, через простое мобильное приложение. Это была radical disruption.

В апреле 2015 года Power Financial Corporation инвестировала первые $10 миллионов. С тех пор Power Corporation of Canada остаётся главным владельцем компании - на октябрь 2025 года их доля составляет около 55% через цепочку Power Financial, IGM Financial и Portag3 Ventures. Power Corporation - это монреальский холдинг семьи Desmarais, один из крупнейших финансовых конгломератов Канады.

Ключевые этапы развития:

- 2018: Запуск Wealthsimple Trade - первой commission-free brokerage в Канаде. Это была революция: до этого момента покупка одной акции через канадского брокера стоила $9.95-$29.99

- 2020: Wealthsimple Crypto - первая регулируемая криптобиржа в Канаде, получила лицензию CSA (Canadian Securities Administrators)

- 2021: Series E на $750 миллионов с post-money valuation $5 миллиардов. Среди инвесторов появились Drake, Michael J. Fox, Ryan Reynolds

- 2022: Падение tech-стоков. Power Corporation списала более 50% стоимости своей доли (от $5B до $0.9B). Этот момент критики Wealthsimple до сих пор вспоминают как точку начала "shift focus" компании

- 2024: AUM достигают $64 миллиардов

- Июнь 2025: Cash account переименован в Wealthsimple Chequing. Запуск Wealthsimple Visa Infinite credit card

- Октябрь 2025: Series F на $750 миллионов, post-money valuation $10 миллиардов. Co-led GIC и Dragoneer. CPP Investments (Canada Pension Plan) впервые заходит в качестве инвестора. AUM превышают $100 миллиардов

- Январь 2026: Появляется возможность депозита наличных через Canada Post

- Q1 2026: Norbert's Gambit support

- Март 2026: Wealthsimple получил регуляторное одобрение CSA на вход в рынок prediction markets (контракты-прогнозы) - по аналогии с Kalshi/Polymarket, но без ставок на спорт и выборы

Tier структура: Core, Premium, Generation

В 2024 году Wealthsimple ввёл единую tier структуру для всех продуктов. Раньше каждый продукт (Trade, Cash, Crypto) имел свои отдельные benefits. Сейчас всё унифицировано.

Core - дефолтный tier. Активы до $100,000. Это где находится подавляющее большинство клиентов, особенно новые иммигранты.

Premium - $100,000+ активов в семейных счетах (household-level aggregation). Бесплатный USD-аккаунт, более низкие currency conversion fees, более высокая ставка на chequing, доступ к financial advice.

Generation - $500,000+ активов. Выделенный financial advisor, самые низкие comissions, доступ к private equity и alternative investments, эксклюзивные продукты типа Generation portfolios.

Tier определяется суммой активов на семью (household). Если у вас $50,000, а у супруга $60,000, и аккаунты связаны, общая сумма $110,000 - это уже Premium для обоих.

Self-directed investing (Wealthsimple Trade)

Это, вероятно, главная причина почему большинство клиентов используют Wealthsimple. Вы покупаете и продаёте акции и ETF самостоятельно, без брокерских комиссий.

Доступные инструменты: Канадские и американские акции на основных биржах (TSX, TSX Venture, NYSE, NASDAQ, OTC). ETF на тех же биржах. Опционы (с июня 2024 - $0 за contract). Дробные акции (fractional shares) с минимумом $1. Поддерживаются stop-loss, limit orders, automatic purchase plans, after-hours trading.

Что недоступно: Mutual funds, bonds (кроме как через managed portfolio), GICs, futures, forex, precious metals (кроме physical gold через отдельный продукт Wealthsimple Gold).

Account types: TFSA, RRSP, FHSA, RRIF, RESP, RESP с QESI grants для Квебека, Personal non-registered, Joint, Corporate (для CCPC), Margin.

Fees: $0 на канадские и американские акции и ETF. Currency conversion 1.5% на USD trades для Core. USD account $10/мес для Core (бесплатно для Premium). Margin rates: prime+0.5% Core, prime+0% Premium, prime-0.5% Generation.

Norbert's Gambit с Q1 2026. Это техника обхода 1.5% currency conversion fee через покупку DLR ETF в CAD и его продажу как DLR.U в USD. До 2026 это нужно было делать вручную, теперь Wealthsimple встроил это в интерфейс. Для активного трейдера американских акций это экономит сотни долларов в год.

Managed Investing (Robo-Advisor)

Это исходный продукт Wealthsimple. Вы отвечаете на questionnaire о целях и risk tolerance, алгоритм собирает портфель из ETF, автоматически ребалансирует, реинвестирует дивиденды.

Management fees: - Core: 0.5% годовых - Premium ($100k+): 0.4% - Generation ($500k+): от 0.4% до 0.2% (зависит от размера портфеля, минимум 0.2% для $10M+)

Плюс underlying ETF MERs - примерно 0.15-0.25%. Полная стоимость: 0.55-0.75%. Сравнение с big-bank mutual funds (1.5-2.5%) - в 3-4 раза дешевле.

Типы портфелей: Classic (стандартный с глобальной диверсификацией), Halal (соответствует исламским принципам), SRI (Socially Responsible Investing), Summit (для Premium и Generation, с private equity и alternative investments).

Критика 2025-2026. Investment performance Wealthsimple Managed существенно отстаёт от конкурентов (Justwealth, Questwealth). Также в 2024-2025 годах Wealthsimple включил в managed portfolios alternative investments вроде private equity - они дороже и более рискованные. Critics из Million Dollar Journey и других финансовых блогов отметили: компания которая когда-то определяла "boring is best" подход к инвестициям, сейчас сместила фокус на high-fee продукты.

Wealthsimple Chequing (бывший Cash)

В июне 2025 года продукт Cash был переименован в Wealthsimple Chequing. Это не просто rebrand - продукт получил больше chequing-функций.

Процентная ставка: - Core: 1.25% - Premium: 1.75% - Generation: 2.25%

Никаких monthly fees, никакого minimum balance. Все депозиты застрахованы CDIC до $1,000,000 (на каждый отдельный entity, через несколько partner banks).

Wealthsimple Card - дебетовая Visa-карта с 1% cashback на Premium и Generation, без foreign transaction fees, без ATM fees (Wealthsimple возмещает любые ATM fees от других банков).

Возможности chequing: Прямой депозит зарплаты, ETF и автоматические переводы, e-Transfer (Interac), оплата bills, депозит наличных через Canada Post с января 2026 (раньше нельзя было класть наличные).

Критика. Это не полноценный chequing-аккаунт в традиционном смысле. Нет cheque book (бумажных чеков). Нет direct branch service. Если арендодатель требует voided cheque - Wealthsimple это сейчас покрывает (можно сгенерировать в приложении), но многие landlords не знают об этом и могут начать спорить.

Wealthsimple Crypto

Первая регулируемая криптобиржа в Канаде (с 2020 года). На май 2026 года поддерживает 140+ криптовалют.

Fees: 1.5-2% на каждую сделку. Это significantly выше специализированных бирж (Kraken: 0.16-0.26%, Bitbuy: 0.5%, Newton: 0.5%).

Безопасность: Большая часть assets хранится в cold storage. Insurance через Coincover. С 2024 можно выводить crypto на собственный wallet (с лимитами по сумме).

Когда стоит: Если вы long-term holder и не делаете много транзакций - удобство встроенности в основной финансовый аккаунт оправдывает 1.5%.

Когда не стоит: Если активно трейдите - 1.5% за вход и 1.5% за выход съедает прибыль. Используйте Kraken, Newton или Bitbuy.

Wealthsimple Tax (бывший SimpleTax)

Купленный Wealthsimple в 2019 году, SimpleTax был самым популярным бесплатным tax software в Канаде. Сейчас называется Wealthsimple Tax.

Цена: Бесплатно (donation-based). Можно заплатить ноль и не получить никаких ограничений. Поддерживается полный набор форм CRA для personal returns.

Plus tier ($40): Audit protection, expert review, до 8 returns. Pro tier ($80): для self-employed, есть expert assistance.

Для большинства иммигрантов с обычной декларацией бесплатной версии достаточно. Поддерживается Quebec separate return.

Wealthsimple Visa Infinite credit cards

Запущены в 2025 году, всё ещё доступны в ограниченном количестве. Этот продукт меняет позиционирование Wealthsimple - они становятся real bank competitor.

Wealthsimple Visa Infinite (минимум $80k household income): - 2% cashback unlimited на все покупки - Без foreign transaction fees - Travel benefits - Annual fee: уточняется в зависимости от tier

Visa Infinite Privilege (минимум $200k household income): - 2% cashback + дополнительные перки - Travel insurance - Lounge access - Concierge services

Для иммигрантов которые только начинают строить кредитную историю эти карты не подходят (требования к доходу). Но через 2-3 года после переезда, когда income stabilizes и есть credit history, это может быть привлекательная карта.

Безопасность и регулирование

CIRO - Canadian Investment Regulatory Organization. Это объединённый regulator для investment dealers и mutual fund dealers (бывшие IIROC и MFDA, объединились в 2023). Wealthsimple регулируется как investment dealer.

CIPF - Canadian Investor Protection Fund. Покрывает investment accounts до $1,000,000 на client в случае банкротства брокера. Это та же страховка которая покрывает Questrade, TD Direct Investing, RBC Direct Investing.

CDIC - Canada Deposit Insurance Corporation. Покрывает cash deposits на chequing до $1,000,000. Это работает через Wealthsimple's partner banks - они "разбрасывают" ваши депозиты по нескольким partner банкам чтобы максимизировать coverage.

Cybersecurity: 2FA через приложение и SMS. Биометрическая аутентификация (Face ID, fingerprint). Шифрование данных. Никаких major breaches с момента основания компании.

Privacy: Wealthsimple подчиняется Canadian PIPEDA. Не продаёт данные третьим сторонам. CRA имеет доступ к данным TFSA/RRSP по требованию (это стандартно для всех брокеров).

Для иммигрантов: специфические вопросы

Когда открывать счёт? Сразу после получения SIN. Не нужно ждать стабилизации, не нужна credit history, не нужен годовой income. $1 минимум на TFSA.

TFSA contribution room для новых иммигрантов: Накапливается с года получения PR-статуса (или с 18 лет, если приехали раньше). За 2026 год лимит $7,000. Если приехали в 2024 - имеете $7,000 (2024) + $7,000 (2025) + $7,000 (2026) = $21,000 потенциальной room. Wealthsimple Tax автоматически считает доступную room.

RRSP для новых иммигрантов: Только после получения первой Notice of Assessment от CRA (после первого налогового года). Лимит - 18% от заработанного дохода предыдущего года, до максимума (в 2026 году - $33,810). Подробнее в гайде про RRSP.

FHSA - топ выбор для покупки первого жилья: $8,000 в год, lifetime limit $40,000. Tax deduction как RRSP plus tax-free снятие как TFSA. Если планируете покупать жильё через 5-15 лет - это лучший инструмент.

Risk: Wealthsimple - всё-таки не банк в традиционном смысле. Если возникнут проблемы (например, вход в аккаунт заблокирован), решать их через AI chatbot и email support может быть медленнее чем зайти в отделение TD. Многие иммигранты держат primary chequing в традиционном банке (TD, RBC) для immediate cash access и используют Wealthsimple для investments и savings.

Минусы и критика

Несколько повторяющихся claim против Wealthsimple в 2025-2026 году:

Дрейф от низкозатратного passive investing. Million Dollar Journey: "Я был большим фанатом, но последние несколько лет негативно повлияли на фокус на дешёвом passive investing который когда-то делал эту платформу великой. Сейчас мы видим компанию которая продвигает crypto trading, включает рискованные опции типа private equity в портфели, и в 2026 году они получили одобрение на запуск площадки prediction markets".

Performance managed portfolios. В рейтингах canadian robo-advisors Wealthsimple на май 2026 года не на первом месте. Justwealth, Questwealth, RBC InvestEase часто показывают лучшую доходность за последние 3-5 лет.

Limited product shelf для self-directed. Нет mutual funds (хотя это не критично - ETF лучше). Нет bonds (можно купить только через bond ETF). Нет GICs.

Charting и research tools базовые. Если хотите technical analysis, screening tools, deep research - Questrade или Interactive Brokers лучше.

Customer service ограничен по часам. AI chatbot хорош для простых вопросов, но реальная поддержка только weekdays 8AM-8PM EST.

Вывод: кому подходит, кому нет

Подходит: - Новый иммигрант, открываете первый investment account - Активы до $100k (Core tier даёт всё что нужно) - Хотите простой интерфейс, всё в одном приложении - Buy-and-hold investor, не трейдер - Хотите бесплатно подавать налоговую декларацию

Не подходит: - Активный day trader с large portfolio - Нужны mutual funds или bonds - Хотите advanced research и charting - Требуется human financial advisor (Generation tier даёт это, но это $500k+)

Для большинства русскоязычных иммигрантов в первые 5-10 лет в Канаде Wealthsimple - оптимальный выбор. После того как portfolio растёт до $100k+ имеет смысл рассмотреть Premium benefits. После $500k+ можно подумать о migration to Generation либо к традиционному private wealth management в банке.

Где читать дальше

Официальный сайт: wealthsimple.com/en-ca

Pricing tiers: wealthsimple.com/en-ca/pricing

Wealthsimple Magazine (их contentmarketing): хорошие basic articles по personal finance.

CIPF страховка: cipf.ca

CDIC страховка: cdic.ca

Independent reviews: Million Dollar Journey, Stocktrades.ca, looniesmart.com - дают critical perspective.

Reddit: r/Wealthsimple и r/PersonalFinanceCanada - живые обсуждения проблем и tips.

Это материал общего характера, основанный на открытых источниках по состоянию на май 2026 года. Не является финансовым советом. Конкретные инвестиционные решения требуют учёта вашей личной ситуации - проконсультируйтесь с лицензированным financial advisor если есть сомнения.

Wealthsimple Predict: рынки предсказаний

В 2026 году Wealthsimple объединилась с американской платформой Kalshi и запускает отдельное приложение Wealthsimple Predict для рынков предсказаний (prediction markets). Канадские инвесторы смогут торговать прогнозными контрактами (forecast contracts) - ставками на исход реальных событий. В марте 2026 года Wealthsimple получила одобрение регулятора CIRO; разрешены только категории экономических показателей, финансовых рынков и климата - ставки на спорт и выборы запрещены, а срок контрактов должен быть от 30 дней. Это второй такой игрок в Канаде после Interactive Brokers Canada, причём ориентированный на массового розничного клиента.

Запуск планируется к концу лета 2026 года. Понадобится отдельное приложение и проверка личности (KYC), но действующие клиенты Wealthsimple смогут войти под своими данными. Важно понимать: это не инвестиции, а спекулятивный продукт по принципу "всё или ничего", без доли в активе и без сложного процента. Использовать для таких ставок льготные счета (TFSA, RRSP) не стоит - убытки по ним не уменьшают налог, а смысл этих счетов в долгосрочных накоплениях.

Частые вопросы

Что такое Wealthsimple простыми словами?

Безопасно ли держать деньги в Wealthsimple?

Можно ли открыть TFSA или RRSP через Wealthsimple?

Как новому иммигранту открыть счёт в Wealthsimple?

Сколько стоит торговать акциями через Wealthsimple?

Какие альтернативы Wealthsimple для торговли акциями?

Стоит ли использовать Wealthsimple Crypto?

Какие есть минусы у Wealthsimple?

Свежие новости по теме

Проведение матчей FIFA 2026 года привело лишь к небольшому росту потребительских расходов. Экономисты отмечают, что турнир не обеспечит устойчивого стимулирования экономики...

21 июл 2026

Исследователи из Уортонской школы бизнеса при Пенсильванском университете выяснили, что руководители с ярко выраженными нарциссическими качествами чаще не любят удаленку. В ходе...

19 июл 2026

Провинция Онтарио выделила в бюджете текущего года всего $150M на фонд борьбы с лесными пожарами, хотя в прошлом году потратила на эти цели $271M. По словам пожарного Ноа...

19 июл 2026

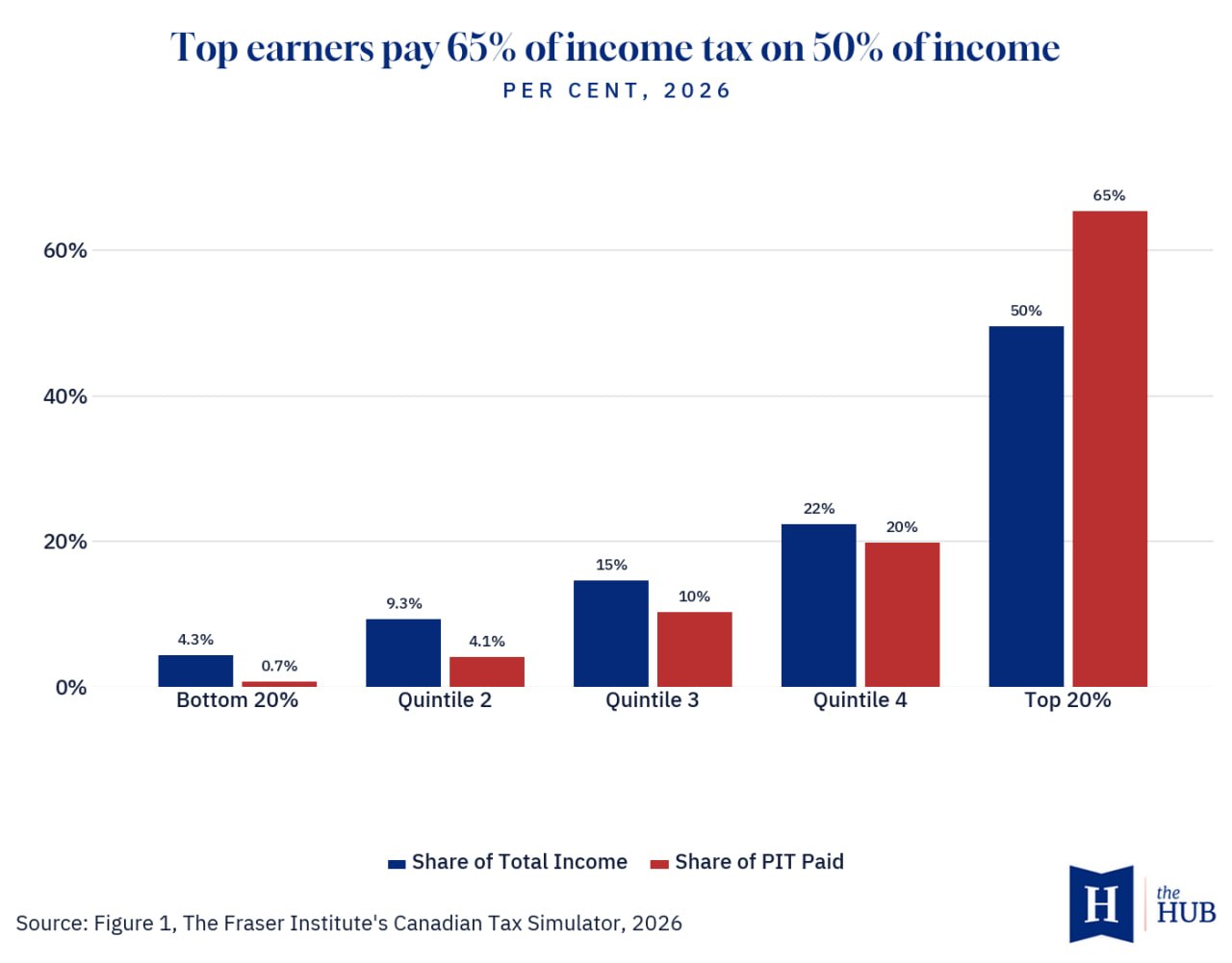

Аналитики Джейк Фусс и Натаниэль Ли из Fraser Institute пишут в статье для The Hub, что 20% самых богатых семей Канады с доходом более $270,472 оплачивают 65.3% подоходного налога...

16 июл 2026