TFSA в Канаде - безналоговый счёт

Полный гайд по TFSA в Канаде на 2026 год: лимиты, правила взносов, налоги и выбор между TFSA и RRSP для русскоязычных иммигрантов.

Введение

TFSA (Tax-Free Savings Account) - это самый мощный инструмент для накопления капитала, доступный жителям Канады. Несмотря на название "сберегательный счет", на самом деле это инвестиционная оболочка. Внутри TFSA вы можете держать акции, облигации, инвестиционные фонды и наличные, а вся прибыль - будь то проценты, дивиденды или рост курсовой стоимости - полностью освобождена от налогов.

Для русскоязычных канадцев этот счет часто становится первым шагом в мир инвестиций. В отличие от пенсионного счета RRSP, деньги из TFSA можно забрать в любой момент без налоговых последствий и штрафов. Это делает его идеальным вариантом для создания финансовой подушки безопасности, накопления на покупку машины или просто для приумножения сбережений в условиях экономики 2026 года.

Главная прелесть TFSA заключается в том, что правительство Канады не забирает долю от вашего успеха. Если вы вложили $10,000 и через пять лет на счету стало $50,000, все эти деньги принадлежат вам. При снятии вам не нужно декларировать их как доход.

Как открыть TFSA

Открыть счет TFSA может любой житель Канады, который соответствует трем простым критериям: - Достиг возраста 18 лет (в некоторых провинциях, таких как Британская Колумбия или Новая Шотландия, возраст совершеннолетия для подписания контрактов - 19 лет, но лимит начинает накапливаться с 18 лет). - Имеет действующий номер социального страхования (SIN). - Является налоговым резидентом Канады.

Процесс открытия обычно занимает 10-15 минут. Вы можете сделать это в своем основном банке, но опытные инвесторы часто выбирают специализированные платформы. Например, в 2026 году популярностью пользуется платформа Wealthsimple, которая предлагает автоматизированное управление или самостоятельную торговлю без комиссий.

При открытии счета вам предложат выбрать тип управления: 1. Self-directed (самостоятельное управление) - вы сами покупаете акции или ETF. 2. Managed/Robo-advisor (управляемый счет) - за вас это делает алгоритм или менеджер на основе вашего профиля риска.

Важный нюанс: вы можете назначить "преемника" (Successor Holder) или "бенефициара" (Beneficiary). Для супругов лучше выбирать статус Successor Holder - в этом случае после смерти владельца счет просто переходит супругу, сохраняя свой безналоговый статус и не затрагивая лимит выжившего партнера.

Лимиты и взносы

Лимит взносов в TFSA устанавливается правительством Канады и индексируется в зависимости от инфляции. В 2026 году годовой лимит составляет $7,000.

Самое важное правило: лимит является кумулятивным. Если вы приехали в Канаду в 2020 году и никогда не открывали TFSA, ваш лимит в 2026 году будет суммой всех годовых лимитов с момента получения вами статуса резидента (при условии, что вам уже было 18 лет).

Для тех, кто живет в Канаде с момента запуска программы (с 2009 года) и кому тогда уже было 18 лет, суммарный лимит к маю 2026 года составляет $109,000.

Таблица лимитов TFSA по годам

| Период | Годовой лимит | Кумулятивный максимум (на конец года) |

|---|---|---|

| 2009 - 2012 | $5,000 | $20,000 |

| 2013 - 2014 | $5,500 | $31,000 |

| 2015 | $10,000 | $41,000 |

| 2016 - 2018 | $5,500 | $57,500 |

| 2019 - 2022 | $6,000 | $81,500 |

| 2023 | $6,500 | $88,000 |

| 2024 | $7,000 | $95,000 |

| 2025 | $7,000 | $102,000 |

| 2026 | $7,000 | $109,000 |

Если вы стали резидентом Канады, например, в 2024 году, то ваши прошлые лимиты за 2009-2023 годы вам недоступны. Ваша история начинается только с года получения статуса резидента. Проверить свой точный лимит можно в личном кабинете на сайте CRA (My Account), но помните, что данные там обновляются с большой задержкой (обычно раз в год, в феврале-марте).

Что можно держать в TFSA

Многие ошибочно полагают, что TFSA - это просто счет в банке под 1-2% годовых. На самом деле это "корзина", в которую можно положить разные финансовые продукты.

Наличные и сберегательные счета (Cash): Самый консервативный вариант. Деньги просто лежат на счету и приносят небольшой процент. В 2026 году некоторые платформы предлагают выгодные условия для хранения кэша внутри TFSA. Например, на уровне Generation в Wealthsimple ставка может достигать 2.25%, если ваши суммарные активы превышают $500,000.

Гарантированные инвестиционные сертификаты (GIC): Вы даете банку деньги в долг на фиксированный срок (от 3 месяцев до 5 лет) под фиксированный процент. Это безопасно, но деньги обычно заморожены до конца срока.

Акции (Stocks): Вы можете покупать акции компаний на канадских (TSX) и американских (NYSE, NASDAQ) биржах. Вся прибыль от роста акций и дивиденды канадских компаний не облагаются налогом.

Внимание: если вы держите американские акции, выплачивающие дивиденды, правительство США будет удерживать налог 15% (withholding tax), так как США не признают TFSA пенсионным счетом.

Биржевые фонды (ETF): Лучший выбор для большинства инвесторов. Один фонд может содержать сотни компаний, что снижает риски.

Снятие средств и возврат лимита

Снятие денег из TFSA - это процесс, который часто вызывает путаницу у новых иммигрантов. Правило звучит так: вы можете снять любую сумму в любое время без налогов, и эта сумма вернется в ваш лимит взносов.

Однако возврат происходит не мгновенно, а только 1 января следующего года.

Пример: 1. В январе 2026 года ваш лимит составлял $10,000. 2. В феврале вы внесли $10,000. Ваш лимит стал равен $0. 3. В мае 2026 года вам срочно понадобились деньги, и вы сняли все $10,000. 4. Вы не можете внести эти $10,000 обратно в июне 2026 года. Если вы это сделаете, это будет считаться перерасходом (over-contribution), так как ваш лимит на текущий год уже использован. 5. Возможность снова внести эти $10,000 появится у вас только 1 января 2027 года (плюс добавится новый годовой лимит 2027 года).

Распространенные ошибки

Перерасход (Over-contribution): Это самая дорогая ошибка. Если вы внесли больше своего лимита, CRA наложит штраф в размере 1% в месяц от суммы превышения. Если вы случайно внесли лишние $5,000, вы будете платить $50 ежемесячно, пока не исправите ситуацию.

Активная торговля (Day Trading): TFSA предназначен для сбережений и долгосрочных инвестиций. Если вы совершаете десятки сделок купли-продажи в день, CRA может классифицировать вашу деятельность как ведение бизнеса. В этом случае всю прибыль на счету могут заставить облагать налогом как обычный бизнес-доход.

Иностранные дивиденды: Как уже упоминалось, на американские дивиденды внутри TFSA накладывается налог США. Это не ошибка в плане закона, но это неэффективно с точки зрения налогового планирования. Если ваша стратегия - дивиденды из США, их лучше держать на счету RRSP.

Использование TFSA только как сберегательного счета: Держать наличные под 1-2% годовых в TFSA при инфляции 3-4% - это потеря денег. Основная сила счета проявляется при инвестировании в активы, которые растут в цене на 7-10% в год на длинной дистанции.

TFSA vs RRSP - когда что выбрать

Это главный вопрос канадских налогоплательщиков. Оба счета имеют налоговые льготы, но работают по-разному.

RRSP (Registered Retirement Savings Plan): - Взносы уменьшают ваш налогооблагаемый доход сегодня (вы получаете возврат налогов весной). - Деньги облагаются налогом при снятии (в идеале - когда вы на пенсии и ваш доход ниже). - Идеален для тех, кто много зарабатывает сейчас (высокая налоговая база).

TFSA (Tax-Free Savings Account): - Взносы делаются из денег, с которых уже уплачен налог (возврата не будет). - Деньги не облагаются налогом при снятии никогда. - Идеален для тех, кто планирует рост доходов, хочет иметь доступ к деньгам до пенсии или имеет низкий/средний доход в текущий момент.

Общее правило: если ваш годовой доход менее $55,000, начинайте с TFSA. Если более $100,000 - приоритет за RRSP. В промежутке стоит комбинировать оба счета. Для накопления именно на первое жильё есть отдельный счёт - FHSA.

Квебек - особенности

В провинции Квебек правила TFSA практически идентичны федеральным, так как это федеральная программа. Налоги на прибыль внутри счета отсутствуют как на федеральном уровне, так и на уровне провинции.

Однако есть юридический нюанс в вопросах наследования. В отличие от других провинций, в Квебеке нельзя просто указать "бенефициара" в банковском контракте из-за особенностей Гражданского кодекса провинции. Наследование активов TFSA в Квебеке обычно происходит через завещание (Will).

Резидентам Квебека важно проконсультироваться с нотариусом, чтобы убедиться, что их TFSA перейдет супругу или детям без долгой бюрократической процедуры. Крупные учреждения Квебека, такие как Desjardins, имеют специальные отделы для помощи русскоязычным клиентам в оформлении этих документов.

Куда обращаться

Для получения официальной информации и проверки ваших лимитов используйте следующие ресурсы:

- CRA My Account: ваш главный портал для проверки доступного лимита (contribution room).

- Financial Institutions: любой крупный банк (RBC, TD, Scotiabank, BMO, CIBC) или онлайн-брокер (Wealthsimple, Questrade).

- Revenu Québec: для уточнения провинциальных налоговых нюансов, если вы живете в Квебеке.

Помните, что финансовые консультанты в банках часто являются продавцами собственных продуктов банка. Для непредвзятого совета по инвестициям внутри TFSA стоит рассмотреть независимых финансовых советников (Fee-only financial planners).

TFSA - это ваш личный налоговый рай в Канаде. Правильное использование этого счета в 2026 году позволит вам не только сохранить заработанное, но и значительно ускорить путь к вашим финансовым целям.

Важно: правила, ставки и процедуры могут меняться. Перед подачей всегда проверяйте актуальные требования на официальном сайте: canada.ca/en/revenue-agency.

Частые вопросы

Что лучше выбрать - TFSA или RRSP?

Можно ли иметь несколько счетов TFSA в разных банках?

Что произойдет, если я случайно превышу лимит взносов?

Как восстанавливается лимит после снятия денег?

Облагается ли TFSA налогом при отъезде из Канады на ПМЖ?

Свежие новости по теме

Проведение матчей FIFA 2026 года привело лишь к небольшому росту потребительских расходов. Экономисты отмечают, что турнир не обеспечит устойчивого стимулирования экономики...

21 июл 2026

Исследователи из Уортонской школы бизнеса при Пенсильванском университете выяснили, что руководители с ярко выраженными нарциссическими качествами чаще не любят удаленку. В ходе...

19 июл 2026

Провинция Онтарио выделила в бюджете текущего года всего $150M на фонд борьбы с лесными пожарами, хотя в прошлом году потратила на эти цели $271M. По словам пожарного Ноа...

19 июл 2026

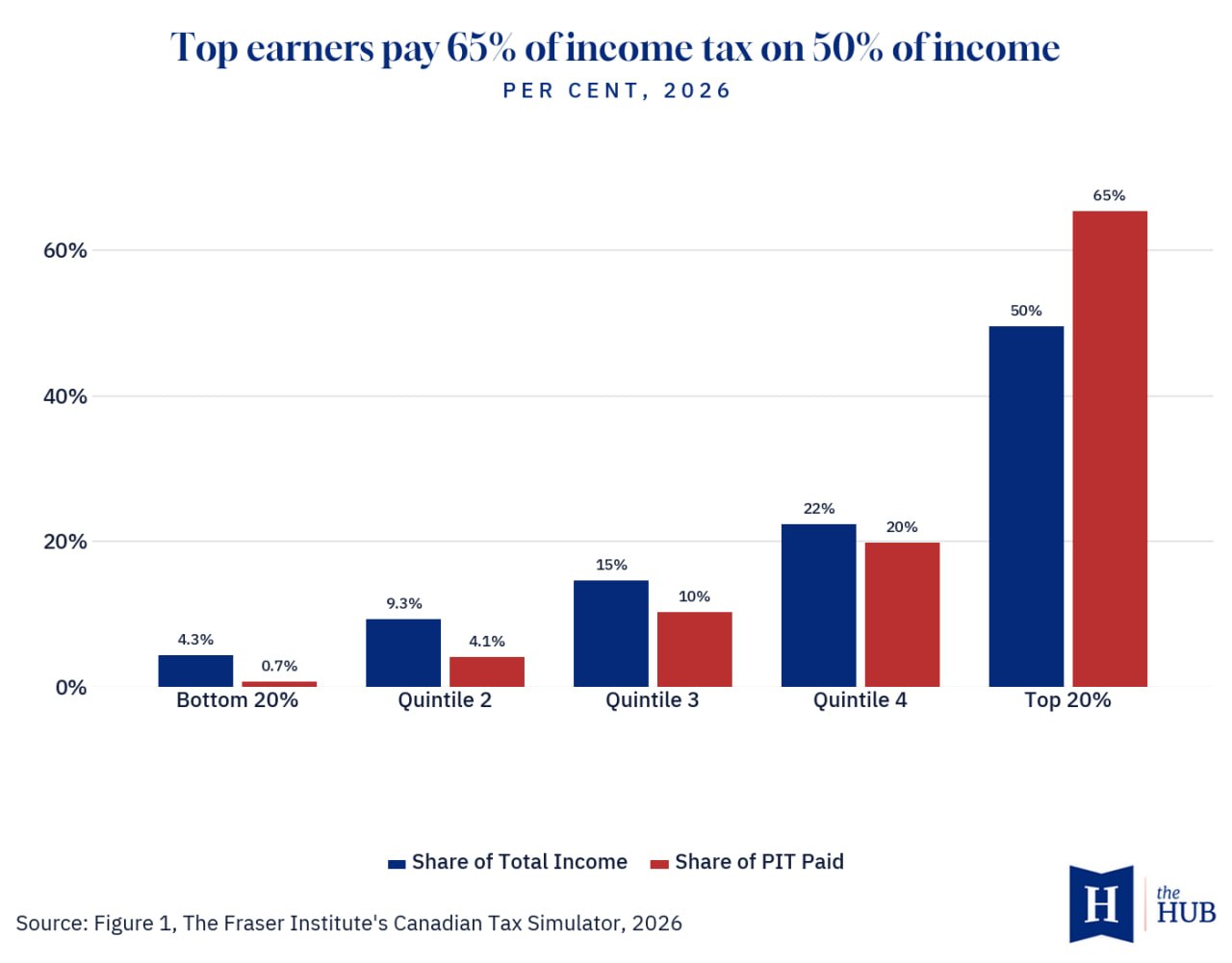

Аналитики Джейк Фусс и Натаниэль Ли из Fraser Institute пишут в статье для The Hub, что 20% самых богатых семей Канады с доходом более $270,472 оплачивают 65.3% подоходного налога...

16 июл 2026