RRSP в Канаде - пенсионный счёт и налоговый вычет

Гайд по RRSP на 2026 год: лимиты взносов, налоговые вычеты и правила снятия. Узнайте, как сэкономить на налогах и накопить на пенсию в Канаде.

Введение

RRSP (Registered Retirement Savings Plan) - это один из важнейших финансовых инструментов в жизни каждого канадского налогоплательщика. Несмотря на то что многие воспринимают его исключительно как пенсионный план, в реальности RRSP - это гибкая стратегия управления налогами. Основная идея проста: вы вносите деньги на счёт сегодня, когда ваш доход и налоговая ставка высоки, и снимаете их после выхода на пенсию, когда ваши доходы (и, соответственно, налоги) будут значительно ниже.

Для русскоязычных иммигрантов RRSP часто становится первым способом легально и эффективно снизить налоговую нагрузку. Каждая тысяча долларов, внесенная на этот счёт, вычитается из вашего общего годового дохода. Это означает, что если вы заработали $80,000 и внесли $10,000 в RRSP, налоговая служба Канады (CRA) будет считать, что ваш доход составил всего $70,000. Разница в налогах вернется вам в виде чека или прямого депозита после подачи декларации.

В условиях экономики 2026 года, когда правительство под руководством Марка Карни внедрило новые фискальные меры, понимание работы RRSP становится критически важным для сохранения покупательной способности и долгосрочного планирования.

Как открыть RRSP

Открыть RRSP может любой человек, который имеет доход в Канаде, подает налоговую декларацию и имеет номер социального страхования (SIN). В отличие от TFSA, где лимит привязан к возрасту и резидентству, лимит RRSP напрямую зависит от вашего заработка в предыдущем году.

Вы можете открыть счёт в большинстве финансовых институтов страны: - Традиционные банки: RBC, TD, Scotiabank и другие предлагают стандартные счета, где вы можете покупать взаимные фонды (mutual funds) или GIC. - Инвестиционные платформы: Платформы вроде Wealthsimple позволяют открыть Managed RRSP (где портфелем управляет алгоритм) или Self-directed RRSP (где вы сами торгуете акциями и ETF без комиссий). - Страховые компании: Часто предлагают RRSP в виде страховых аннуитетов.

Процесс открытия в 2026 году максимально упрощен: вам достаточно выбрать тип счёта, указать свой SIN и привязать банковский счёт. Вы также можете открыть Spousal RRSP - счёт, на который вы вносите деньги для своего супруга или партнера, используя свой лимит. Это отличный способ распределения дохода в будущем, если один из партнеров зарабатывает значительно больше другого.

Лимиты и взносы

Ваш лимит взносов (contribution room) - это сумма, которую вы можете внести на счёт без штрафов. Правила расчёта в 2026 году остаются строгими: вы можете внести либо 18% от вашего заработанного дохода за предыдущий (2025) год, либо установленный государством максимум.

В 2026 году максимальный годовой лимит взноса составляет $33,810. Для того чтобы получить право на такой максимальный взнос, ваш доход за 2025 год должен был составить не менее $187,833. Если вы заработали меньше, ваш лимит будет составлять ровно 18% от этой суммы.

Важные цифры для планирования: - Доход для максимального взноса: чтобы получить лимит $33,810, заработанный доход за 2025 год должен был составить не менее $187,833. - Пожизненный буфер перерасхода: $2,000. Вы можете превысить лимит на эту сумму один раз в жизни без начисления штрафа 1%. - YMPE/YAMPE (пороги пенсионных взносов CPP/CPP2) ежегодно индексируются и публикуются CRA; на лимит RRSP они напрямую не влияют.

Все неиспользованные лимиты за прошлые годы переносятся на будущее (carry-forward). Это означает, что если вы живете в Канаде 5 лет и никогда не вносили деньги в RRSP, ваш доступный лимит в 2026 году может составлять внушительную сумму - например, $50,000 или $100,000. Точную цифру всегда можно найти в вашем Notice of Assessment от CRA за прошлый год.

Что можно держать в RRSP

Как и в случае с другими зарегистрированными счетами, RRSP - это не вид вложения, а способ регистрации ваших инвестиций. Внутри него можно держать:

- Акции и ETF: Вы можете покупать доли компаний по всему миру. Огромный плюс RRSP - отсутствие 15% налога на дивиденды американских компаний. Если вы планируете держать акции Apple или Microsoft, RRSP - лучшее место для этого.

- Облигации: Подходят для снижения волатильности портфеля.

- GIC (Guaranteed Investment Certificates): В 2026 году ставки по ним остаются привлекательными для консервативных инвесторов.

- Наличные: Хотя это не самый эффективный способ использования счёта, вы можете хранить кэш. На платформах типа Wealthsimple на остаток средств могут начисляться проценты (например, до 2.25% для клиентов уровня Generation).

Важно помнить, что RRSP не предназначен для высокорискованных спекуляций. Поскольку любые потери внутри счёта нельзя использовать для списания налогов (capital loss), большинство экспертов рекомендуют придерживаться сбалансированной стратегии.

Снятие средств и withholding tax

Когда вы снимаете деньги из RRSP, они добавляются к вашему доходу и облагаются налогом по вашей текущей ставке. Чтобы гарантировать получение налогов, государство обязало банки удерживать налог сразу в момент снятия. Этот налог называется Withholding Tax.

Ставки налога зависят от суммы снятия и вашего места проживания. Если вы живете в любой провинции, кроме Квебека, в 2026 году применяются следующие ставки:

| Сумма снятия | Withholding Tax (вне Квебека) |

|---|---|

| До $5,000 | 10% |

| От $5,001 до $15,000 | 20% |

| Свыше $15,000 | 30% |

Важно понимать: это не окончательный налог, а лишь предоплата. Если в конце года окажется, что ваша реальная налоговая ставка выше, вам придется доплатить разницу. Если ниже - вам вернут часть удержанного.

Квебек - withholding tax выше

Для резидентов Квебека правила снятия отличаются, так как провинция удерживает свою долю налога отдельно от федеральной службы. В 2026 году общая сумма удержания при снятии из RRSP в Квебеке выше, чем в остальной части страны.

Таблица ставок для Квебека на 2026 год:

| Сумма снятия | Комбинированная ставка (QC) |

|---|---|

| До $5,000 | 19% |

| От $5,001 до $15,000 | 24% |

| Свыше $15,000 | 29% |

Эти ставки включают 14% провинциального налога Квебека и соответствующую федеральную часть. Жителям провинции стоит учитывать этот факт при планировании экстренных снятий, так как на руки вы получите значительно меньше денег, чем планировали.

Home Buyers' Plan и Lifelong Learning Plan

Существует два способа "одолжить" деньги у самого себя из RRSP без уплаты налогов:

- Home Buyers' Plan (HBP): Позволяет снять средства на покупку вашего первого жилья в Канаде. В 2026 году лимит по этой программе составляет $60,000 на человека (или $120,000 на пару). Эту программу можно комбинировать со счётом FHSA. Эти деньги нужно вернуть на счёт в течение 15 лет, начиная со второго года после снятия.

- Lifelong Learning Plan (LLP): Позволяет снять до $20,000 на ваше обучение или обучение вашего супруга (но не детей). Лимит - $10,000 в год. Возврат средств на счёт должен быть осуществлен в течение 10 лет.

Если вы не вносите ежегодный платеж по возврату в рамках этих программ, эта сумма просто добавляется к вашему налогооблагаемому доходу за текущий год.

Распространенные ошибки

Снятие денег для текущих нужд: Многие используют RRSP как обычный сберегательный счёт. Это ошибка. Снимая деньги, вы навсегда теряете это "место для взноса" (contribution room). В отличие от TFSA, лимит RRSP не восстанавливается после снятия.

Взносы при низком доходе: Если вы зарабатываете $40,000 в год, налоговый вычет от RRSP будет минимальным. В такой ситуации выгоднее использовать TFSA, а лимит RRSP сохранить на будущее, когда ваша зарплата вырастет и вычет станет более ощутимым.

Игнорирование Spousal RRSP: Многие семьи не используют возможность балансировки доходов. Если один супруг заработает на пенсии $80,000 из своего RRSP, а другой $0, они заплатят больше налогов, чем если бы каждый снимал по $40,000.

Превышение лимита: Внесение сумм свыше лимита (плюс $2,000 буфера) ведет к штрафу 1% в месяц. CRA строго отслеживает эти моменты в 2026 году с помощью автоматизированных систем.

RRSP vs TFSA - детальное сравнение

Выбор между этими счетами - основа канадского финансового планирования.

- Налоги на входе: В RRSP деньги заходят до налогов (вычет), в TFSA - после налогов.

- Налоги на выходе: Из TFSA снятие всегда бесплатно. Из RRSP - это доход.

- Гибкость: TFSA идеален для краткосрочных целей (машина, отпуск). RRSP - для пенсии и первого жилья.

- Американские акции: RRSP выигрывает за счёт отсутствия withholding tax на дивиденды США.

Практический совет: в 2026 году, если ваш доход ниже $55,000, приоритет отдавайте TFSA. Если доход выше $100,000 - максимально заполняйте RRSP.

Конвертация в RRIF в 71 год

Вы не можете держать счёт RRSP вечно. По закону, до конца того года, в котором вам исполняется 71 год, вы обязаны сделать одно из трех: 1. Снять все деньги сразу (худший вариант из-за огромного налога). 2. Купить аннуитет (стабильные выплаты до конца жизни). 3. Конвертировать RRSP в RRIF (Registered Retirement Income Fund).

В RRIF вы больше не можете вносить деньги, но можете продолжать их инвестировать. Главное отличие - государство устанавливает минимальный процент (например, около 5% в 71 год), который вы обязаны снимать ежегодно и платить с него налоги.

Куда обращаться

Для управления своим RRSP и получения точных данных используйте проверенные ведомства: - CRA (Canada Revenue Agency): Личный кабинет "My Account" покажет ваш точный лимит взносов на 2026 год. - Revenu Québec: Если вы живете в Квебеке, здесь можно уточнить правила провинциального вычета. - Финансовые советники: В 2026 году многие обращаются к независимым экспертам для создания индивидуального пенсионного плана.

Ваш путь к обеспеченной пенсии в Канаде начинается с первого взноса. Помните, что время - ваш главный союзник в инвестировании, а RRSP - ваш главный союзник в борьбе с высокими налогами.

Важно: правила, ставки и процедуры могут меняться. Перед подачей всегда проверяйте актуальные требования на официальном сайте: canada.ca/en/revenue-agency.

Частые вопросы

Можно ли снять деньги из RRSP до выхода на пенсию?

Что будет, если я внесу больше разрешенного лимита?

Можно ли перевести RRSP из одного банка в другой?

В чем главное преимущество RRSP перед TFSA для долгосрочных инвесторов?

Нужно ли закрывать RRSP, если я решу уехать из Канады?

Свежие новости по теме

Проведение матчей FIFA 2026 года привело лишь к небольшому росту потребительских расходов. Экономисты отмечают, что турнир не обеспечит устойчивого стимулирования экономики...

21 июл 2026

Исследователи из Уортонской школы бизнеса при Пенсильванском университете выяснили, что руководители с ярко выраженными нарциссическими качествами чаще не любят удаленку. В ходе...

19 июл 2026

Провинция Онтарио выделила в бюджете текущего года всего $150M на фонд борьбы с лесными пожарами, хотя в прошлом году потратила на эти цели $271M. По словам пожарного Ноа...

19 июл 2026

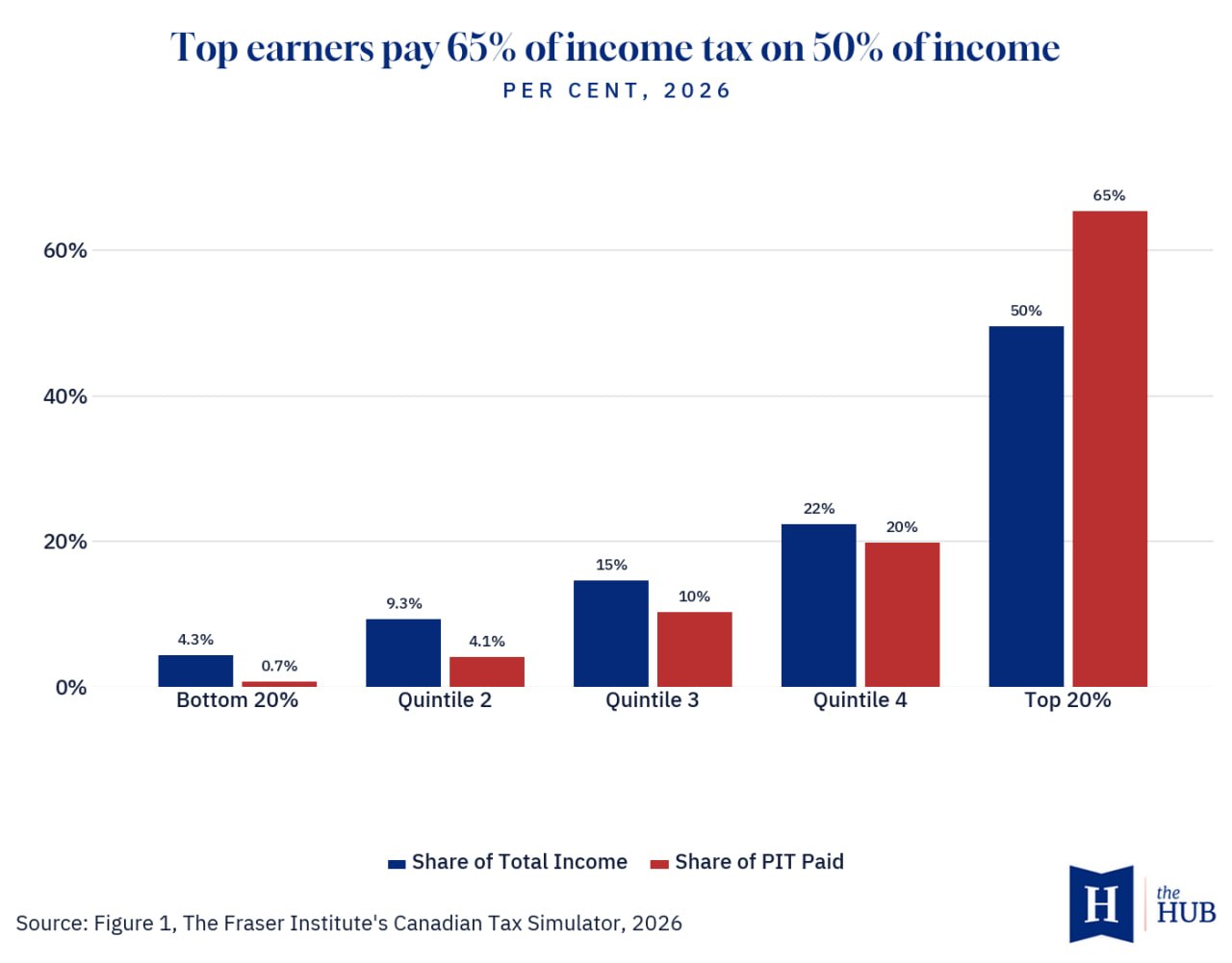

Аналитики Джейк Фусс и Натаниэль Ли из Fraser Institute пишут в статье для The Hub, что 20% самых богатых семей Канады с доходом более $270,472 оплачивают 65.3% подоходного налога...

16 июл 2026